De plus en plus prisé, le service de paiement mobile « Mobile Money » est devenu incontournable en Afrique. Aujourd’hui, de véritables portefeuilles électroniques, les comptes bancaires mobiles sont plus utilisés que les comptes bancaires classiques par les populations et permettent le paiement par mobile. Au tant dire que le « Mobile money » a bien changé les habitudes des populations africaines. Et selon les prévisions, l’avenir du Mobile Money est plutôt que radieux sur le continent.

Les raisons de l’émergence du Mobile Money en Afrique : internet, Smartphones, faible taux de bancarisation

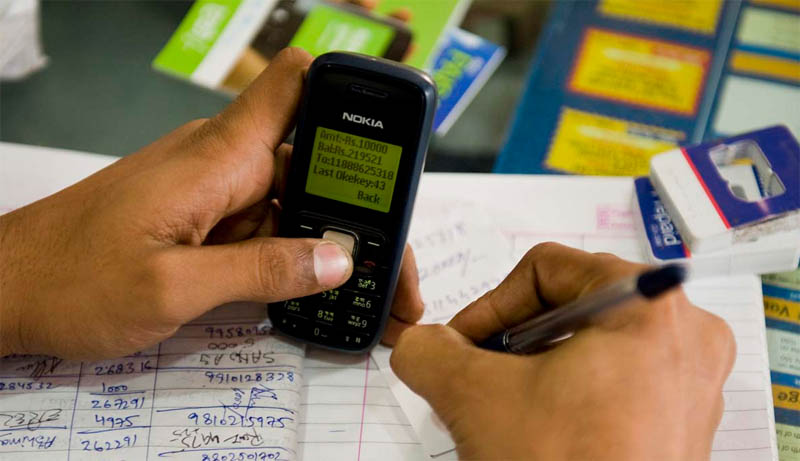

Le phénomène de paiement, de retrait et d'envoi d'argent par téléphone mobile connaît, depuis quelques années, une expansion dans la plus part des pays africains.

Un environnement bancaire favorable

La bancarisation des Africains n'étant pas élevée, et l'essor des téléphones portables et autres smartphones en pleine croissance, le terrain était donc prêt pour accueillir un nouveau mode de réglement : paiement par téléphone portable.

Peu d'Africains ont accès aux cartes bleues comme les cartes visa premier ou mastercard; les services de banque à distance ne sont pas populaires; et une partie très faible de la population a accès aux services comme les comptes sur livret...

Les raisons d'un succès

L’un des éléments les plus importants de ce succès, c’est le fait qu’il est utilisable sur n’importe quel type de téléphone. Il suffit juste de créer son compte gratuitement. Que vous soyez à Abidjan, Bamako, Cotonou, Lomé... ces services se sont rendus véritablement accessibles.

En outre, la révolution internet et des téléphones portables avec les Smartphones ont également boosté ce service mobile. Selon les données d’une enquête datant de 2014 du cabinet Boston Consulting Group (BCG), en Afrique, moins de 30% de personnes ont accès aux services bancaires traditionnels, Mais, en 2019, environ deux cent cinquante millions de personnes pourraient avoir accès aux services de banque grâce au mobile money. Une expansion justifiée par la facilité de création d'un compte, la rapidité des opérations sans compter le coût des différentes opérations qui est moins élevé. Le phénomène est perçu comme une solution au faible taux de bancarisation sur le continent. « Environ un milliard de dollars de gains sera tiré à travers ces services. Ce chiffre pourra évoluer si ces services prennent en compte aussi les opérations d'épargne, d'assurance et de crédit», souligne le cabinet BCG.

Dans l’innovation des services Mobile money en Afrique, le premier et le plus célèbre étant M-Pesa de l’opérateur kenyan Safaricom (filiale du britannique Vodafone). Depuis, Orange, MTN, Airtel, Zain et de nombreux autres lui ont emboîté le pas. Si le service convainc et continue d’intéresser, c’est bien parce qu’il a su allier simplicité, accessibilité et faibles coûts.

Au Congo, par exemple, le Mobile Money a du succès depuis 2013 avec les opérateurs de téléphonie mobile MTN et Airtel. En Côte d’Ivoire, il faut compter avec les leaders de la téléphonie mobile que sont Orange(Orange money), MTN(Mtn Mobile money), et Moov(Flooz) qui revendiquent plus de 1,5 million d’abonnés au Mobile Banking pour un réseau de plus de 2 000 points de vente répartis sur l’ensemble du territoire national.

En Tanzanie, Ouganda., Kenya, Afrique du Sud, le Mobile Money connait un franc succès.

Le paiement via téléphone, une pratique qui prend une grande ampleur sur l'ensemble du continent Africain

Les grands acteurs du paiement par téléphone

Le Mobile Money sur le continent est aux mains des opérateurs de téléphonies mobiles :

- M-Pesa de l’opérateur kenyan Safaricom (filiale du britannique Vodafone).

- Moov (Flooz)

- MTN (Mtn Mobile money),

- Orange (Orange money),

- Airtel,

- Zain, etc.

Les opérateurs téléphoniques deviennent des banques

La banque mobile est la nouvelle stratégie mise en place par les différents opérateurs de téléphonies mobiles qui est devenue une sorte de banque dans les poches qui permet le paiement par téléphone portable. C’est bien un business juteux qui augmente le chiffre d’affaires de ces opérateurs de téléphonies mobiles. On a connu les acteurs des comptes parallèlles comme Paypal ou google wallet. En Afrique les opérateurs téléphoniques semblent avoir trouver leur poule aux oeufs d'or. On se demande jusqu’où s’arrêteront-ils quand on sait que c’est un phénomène qui est en plein essor sur le continent.

Né en Afrique australe dans les années 2000, le Mobile Banking a atteint aujourd’hui toutes les régions du continent. Il prend le nom de Banque Mobile, Mobile Banking, Mbanking, M-payement, SMS Banking… Son principe est assez simple : via un SMS, le détenteur d’une carte SIM d’un opérateur peut envoyer et recevoir de l’argent, payer une facture, détenir un compte, obtenir un microcrédit…

Le koweitien Zain qui s’appelait Celtel, a d’ailleurs été à l’origine de cette innovation, en 2002, avec le système Celpay, qu’il a lancé, en Zambie, avec le groupe financier sud-africain First Rand International Limited. Ce service permettait alors au client de régler ses factures et aussi de transférer des fonds grâce à un téléphone cellulaire. Le succès a été immédiat. On a même parlé de 2 % du PIB de la Zambie qui aurait été transités par ce mode de paiement en 2006.

Dans la dynamique, MTN, une autre compagnie sud-africaine et un des leaders de la téléphonie mobile, lance son service bancaire dénommé « MTN Mobile Money » en Côte d’Ivoire.

Aujourd’hui, aucun opérateur ne veut rester en marge de ce marché porteur. Les annonces d’offres nouvelles en direction des clients africains deviennent nombreuses. Tous les ténors du secteur proposent des services similaires. Parmi eux, le français Orange (Orange money), Moov(Flooz) et le koweitien Zain.

Des opérateurs comme "Moov" proposent d'effectuer nos achats directement par son téléphone

Un système disponible sur smartphones mais pas que...

Quelque soit votre terminal mobile : Iphone, Android, Blackberry ou Windows phone, vous aurez accès à la plupart des services de mobile money. Les smartphones sont avantagés avec la possibilité d'utiliser les applications dédiées au paiement par mobile, mais des système moins évolués existent aussi pour les téléphones plus basiques.

Les opérateurs ont fait de gros efforts pour être capables de vous proposer leurs services quelque soit votre type de téléphone portable.

Fonctions : ce qu’on peut faire depuis son téléphone portable (paiement, transferts, recharges…)

Déposer, retirer ou transférer de l'argent depuis son téléphone portable: des pratiques qui deviennent monnaie courante en Afrique. Au Gabon, en Côte d'Ivoire, au Kenya, en Afrique du Sud, au Bénin, au Mali, au Burkina-Faso, au Congo, etc les habitudes des populations ont bien changé. Et partout, on ne jure que par le « Mobile Money ».

Au départ, il était question de recevoir et d’envoyer de l’argent via son mobile. Aujourd’hui les offres sont plus étendues et varient d’un opérateur à un autre. Le mobile Money permet de faciliter par exemple, aux clients, l'accès à leurs services, notamment, l'achat de produits, le paiement de factures et le renouvellement d'un abonnement, transfert et retrait d’argent, achat de crédit, etc. Il se comporte aussi comme un compte d’épargne express.

Les concurrents de ce nouveau système de paiement

Ce nouveau système de paiement met en opposition les établissements financiers non-bancaires de transfert d’argent (Western Union, Money Gram), les banques et les opérateurs de téléphonies mobiles. Western Union et Money Gram dominaient le marché de transfert d’argent avant l’arrivée du Mobile Money.

Les établissements financiers ont commencé à exploiter la banque mobile en Afrique. De nombreux établissements financiers ont mis en place une nouvelle stratégie qui se veut aussi compétitive sur le marché bancaire en ayant plus de clientèle.

Le succès du service est tel que les banques se positionnent désormais comme concurrentes aux opérateurs télécom en proposant des services similaires, et bien d’autres services.

Pour ne pas se faire totalement dominer sur le marché, des banques locales et les filiales de groupe pensent déjà à élargir leur gamme de produits en introduisant les produits d’épargne et assurance.

C’est bien ce qu’a compris le groupe Société Générale en concluant un partenariat avec les opérateurs Telma (Madagascar) et MTN (Côte-d’Ivoire). En 2015, Western Union et MTN se sont associés pour lancer en Côte d'Ivoire et au Rwanda un service permettant aux clients de recevoir directement dans leur portefeuille mobile des fonds transférés depuis une des agences du groupe américain, selon un article de jeune Afrique du 08 juillet 2015. MTN Mobile Money existe également au Bénin, au Burkina-Faso (en collaboration avec le groupe Indien Bharti Airtel), etc. Le groupe Orange a également lancé un service international de transfert d’argent pour ses abonnés entre ses filiales de la Côte d’Ivoire, du Burkina-Faso, du Sénégal, du Mali, et bien d’autres pays africains.

Quel avenir pour le Mobile Money en Afrique ?

On ne jure plus que par la monnaie mobile en Afrique. Dans une région du monde où le taux de bancarisation est des plus faibles, les opérateurs de télécommunication ont su convaincre leurs abonnés d’adopter un service « rapide et efficace ». Très utilisé, le Mobile money est en pleine expansion.

Vu le nombre d’utilisateurs qui ne cesse d’augmenter, d’ici à l’horizon 2020, ce service pourrait supplanter les comptes bancaires traditionnels...