WAGES, une institution de microfinance au Togo

Sous forme de projet sur l’initiative de CARE International Togo avec pour objectif de départ, la satisfaction des besoins socio-économiques de

3 900 femmes à Lomé sur une période de trois ans renouvelables une fois,

WAGES (Women and Associations for Gain both Economic and Social) a démarré ses activités en 1994. En 1998, le nombre de femmes participant au programme a dépassé

7000 femmes.

En moins de trois ans, l’objectif de départ a été atteint et dépassé grâce à l’engagement du personnel. Eu égard aux résultats remarquables obtenus, le

projet WAGES a été transformée en une IMF (Institution de Microfinance). Elle est officiellement reconnue par :

- Le Ministère de l’Economie et des Finances sous la Convention n°002/MEF/SG/CAS-IMEC du 08 mars 1999,

- Le Ministère de la Planification en tant que ONG sous le N° 180/MPD/99 du 06 décembre 1999

- Le Ministère de l’intérieur en tant qu’association N° 013/MIS-SG-DAPSC-DSC du 08 janvier 1999.

- Le ministère de l’économie en 2014, agrément numéro 208/MEF/SG/CAS-IMEC et enregistrée sous le numéro T/1/GFLM/2014/215A.

Vision de WAGES

«

Devenir une institution de micro finance pérenne et modèle au Togo », et participer de manière active au développement socio-économique de la communauté de base.

Mission de WAGES

« Contribuer à l’amélioration des conditions de vie des populations, en majorité les femmes menant des activités économiques en zones urbaines et rurales du Togo en leur offrant des services financiers et non financiers ».

WAGES intervient dans les zones urbaines, périurbaines et rurales du Togo de par ses agences et contribue surtout à l’amélioration des conditions de vie de la communauté de base. Au

31 décembre 2025, WAGES dispose d’un siège social en plus

34 agences et guichets à travers l’inétendue du territoire

(Aguiarkomé, Assivito, gbossimé, Adjidogomé, Sagbado, Zanguera, Avedji, Légbassito, Vakpo Margo, Agoe Atchanvé, Agoe Assiyéyé, Zossimé, Adétikopé, Hédranawoe, Kélégougan, Akodéssewa, Adakpamé, Baguida, Agbodrafo, Agbavi, Aného, Hahotoe, Tsévié, Notsè, Kpalimé, Anié, Atakpamé, Soutouboua, Sokodé, Tchamba, Kaboli, Pagala, Kara, Cinkassé), a obtenus de CARE sous forme de lignes de crédits non remboursables et du cumul des résultats enregistrés.

Les valeurs que véhicule WAGES sont :

l’honnêteté, l’équité, l’efficacité, et l’efficience, dans le but de mieux servir sa clientèle.

Votre institution de microfinance toujours à votre disposition pour mieux vous satisfaire.

WAGES vous offre des produits d’épargne à la population togolaise :

- Epargne obligatoire ;

- Epargne Hola : dépôt à vue ;

- Epargne tontine ;

- Dépôt à terme (DAT)

- Epargne Emergent

- Epargne Vieux Jours (EVJ)

- Domiciliation salaire

Notre souci permanent est de vous offrir des taux d’intérêt préférentiels sur vos épargnes. Pour vous qui avez aussi besoin de crédits, WAGES vous accueille avec diligence et vous offre des taux d’intérêt attrayants pour vous accompagner dans la réalisation de vos projets. Toutes les agences de WAGES sont interconnectées, vous donnant la possibilité de faires vos opérations de dépôt et de retrait dans n’importe quelle agence.

A WAGES, la satisfaction du client est notre priorité à travers un service rapide et diligent, et un accueil chaleureux. Vous vous sentirez à WAGES comme chez vous.

A WAGES, votre succès fait notre fierté.

Pour toute information, adressez-vous à l’agence la plus proche de chez vous, nous contacter au

228 90 99 07 38, par

mail à

wages@wages.tg ou visitez notre

site internet www.wages.tg.

WAGES, un outil de développement au service de la communauté de base.

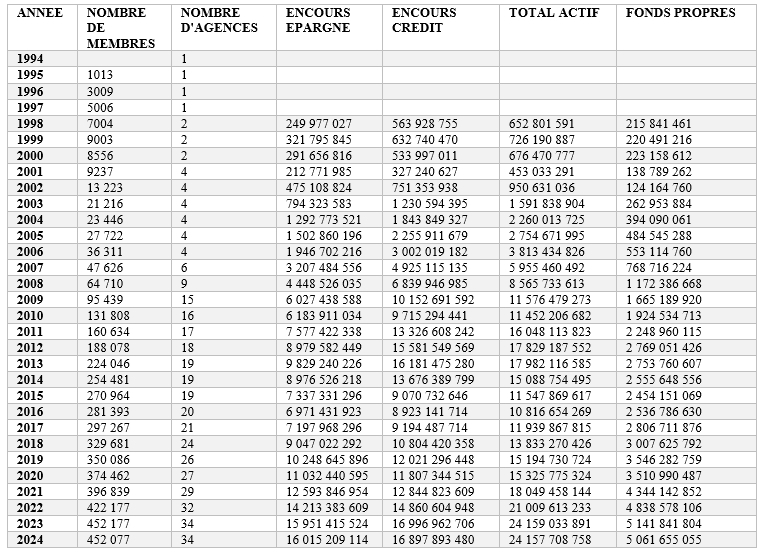

DONNEES DE WAGES DE 1994 A 2024

SERVICES OFFERTS

Les services financiers :

WAGES offre à ses clients les services d’Epargne et de crédit

Les services d’Epargne

- Epargne de garantie (Epargne obligatoire au crédit)

Il s’agit d’une épargne constituée dans le but d’obtenir du crédit. L’épargne de garantie représente le ¼ du montant de crédit sollicité.

- Epargne obligatoire constituée au cours des remboursements de crédits

WAGES offre des possibilités de crédits aux clients (groupes de solidarité) les plus démunis qui ne peuvent pas au préalable épargner avant de prendre le crédit. Mais dans le souci de développer en eux les habitudes d’épargne, il leur est demandé d’épargner au cours des remboursements mensuels un montant correspondant à 2% du montant de la mensualité (montant de l’échéance).

- Epargne HOLA (Healthy Opportunity for Life Assured)

L’épargne Hola est une épargne ouverte au public que l’on ait ou non l’intention d’obtenir du crédit. C’est une épargne à vue ou épargne ordinaire rémunéré au taux indicatif de la BCEAO et calculé semestriellement.

C’est une forme de collecte de proximité qui se fait généralement quotidiennement suivant la mise au cotisation journalière du client. Elle est assurée par les agents appelés collecteurs ou chargés de collecte répartis par zone ou secteur. Les miens du client varient mais un niveau minimum est fixé pour les raisons de commodité.

Pour toute la durée du dépôt, il est exigé un minimum de Cinquante Mille (50.000) Franc CFA et un multiple de Cinq Mille (5000) Francs CFA. Il n’y a pas de maximum. La durée du DAT varie de 06 mois à 5 ans. Le taux de rémunération du DAT est fonction du montant et de sa durée. Il varie de 3.5% à 5,5%.

C’est un compte destiné aux clients désireux d’avoir un compte dans l’institution et/ou surtout de souscrire à l’épargne « vieux jours » mais n’ayant pas les moyens de faire un dépôt minimum de 5.000 FCFA exigé pour l’ouverture d’un compte épargne « EPI, Hola ». Le dépôt minimum de l’épargne Emergent est de 1.000 FCFA.

Le produit Epargne Vieux Jours (EVJ° est un produit sous forme de plan épargne. Il permet d’être en Eveil (E), Vigilant (V) et d’avoir la Jouissance (J) qui en découle. Il s’agit de permettre aux personnes cibles d’épargner chaque mois une somme de montant minimum de 2000 FCFA (moins de 100FCFA/jour).

L’épargnant EVJ s’engage à cotiser pendant au moins cinq ans (5ans) et bénéficie d’un taux énumérateur de 4.5% l’an.

C’est un compte qui permet à un salarié (employé, ouvrier, quel que soit son secteur d’activité) de bénéficier d’un virement périodique (par mois ou par quinzaine) de son salaire.

Les produits de crédit : WAGES offre douze (18) produits de crédit

- Crédit ordinaire

- Crédit à épargne déductible

- Crédit spécial

- Crédit directe

- Crédit aux membres de WAGES

- Crédit tontine

- Crédit rural

- Crédit fondement

- Crédit aux organisations sociales

- Crédit Tontine prépayée

- Crédit domiciliation salaire

- Crédit virement permanent

- Crédit découvert

- Crédit scolaire aux clients

- Crédit à la consommation

- Crédit aux IMF

- Crédit Investissement

- Crédit Transport

Crédit ordinaire

Il est octroyé à des personnes physiques regroupées en associations, aux individus et aux personnes morales.Le crédit à épargne déductible

Il est octroyé aux individus et aux personnes morales. C’est un crédit sans épargne préalable pour lequel le bénéficiaire s’engage à déposer un fonds de garantie correspondant à 20% du montant du crédit sollicité qui est déductible du crédit.Le crédit spécial

Ce crédit est octroyé aux individus et aux personnes morales, ayant un crédit en cours et qui respectent les échéances de remboursement. Les clients, en cas de besoin sollicitent ce crédit pour d’autres affaires ponctuelles ou pour saisir des opportunités. Le choix est laissé à l’appréciation du comité de crédit du siège suivant l’activité à financer. Le montant maximum du crédit ne peut excéder 70 millions sauf conditions particulières.Le crédit direct

Cette forme de crédit est utilisée dans certains zones d’interventions de WAGES dites pauvres. Il est octroyé aux groupes de solidarité, sans épargne préalable. Ce sont de petits montants allant de 20.000 à 80.000 F CFA par individu. Les groupes sont soumis à des épargnes obligatoire de 2% mensuel du montant initial. Une fois le montant de 80.000 F CFA dépassé, le client revient à la méthodologie de l’épargne avant crédit (1/4 du crédit sollicité).Crédit aux membres de WAGES

Les membres actifs de WAGES bénéficient d’un crédit ordinaire dont les conditions (le taux d’intérêt, etc..) sont fixées par les textes statutaires et réglementaires de l’institution ou par décision de l’assemblée générale.Le crédit tontine

L’objectif du crédit tontine est de faciliter aux clients, quel que soit leur niveau d’activité, l’ouverture d’un compte épargne, la mobilisation du l’épargne préalable au crédit, conditions d’accès au crédit et de remboursement des crédits.Il permet essentiellement de mobiliser la petite épargne, de diversifier les produits, de satisfaire les besoins d’une couche pauvre défavorisée, d’accroitre les produits financiers, et d’augmenter la clientèle de l’institution. Les bénéficiaires des services tontine sont les personnes qui y souscrivent en prenant l’engagement volontaire d’épargner quotidiennement et régulièrement une mise minimale de deux cent francs CFA (200 FCFA). Par rapport à la garantie financière, WAGES concède une facilité de 1/5 du montant de crédit. Le bénéficiaire de cette facilité à l’obligation de poursuivre la cotisation de tontine pour le remboursement du crédit sans interruption jusqu’à son solde. Tout client qui interrompt la cotisation tontine durant le remboursement du crédit, ne bénéficiera plus de cette facilité pour le renouvellement d’un nouveau crédit.L’objectif du crédit tontine est de faciliter aux clients, quel que soit leur niveau d’activité, l’ouverture d’un compte épargne, la mobilisation du l’épargne préalable au crédit, conditions d’accès au crédit et de remboursement des crédits.Il permet essentiellement de mobiliser la petite épargne, de diversifier les produits, de satisfaire les besoins d’une couche pauvre défavorisée, d’accroitre les produits financiers, et d’augmenter la clientèle de l’institution. Les bénéficiaires des services tontine sont les personnes qui y souscrivent en prenant l’engagement volontaire d’épargner quotidiennement et régulièrement une mise minimale de deux cent francs CFA (200 FCFA). Par rapport à la garantie financière, WAGES concède une facilité de 1/5 du montant de crédit. Le bénéficiaire de cette facilité à l’obligation de poursuivre la cotisation de tontine pour le remboursement du crédit sans interruption jusqu’à son solde. Tout client qui interrompt la cotisation tontine durant le remboursement du crédit, ne bénéficiera plus de cette facilité pour le renouvellement d’un nouveau crédit.Le Crédit Rural

Par crédit rural, on entend le crédit de campagne pour la production agricole pluviale, le crédit maraicher, le crédit de stock, le crédit d’avance sur récolte, le crédit d’achat du matériel agricole et de la petite irrigation.Un crédit destiné à un monde rural organisé en groupements et en entreprises agricoles ou aux individus. Crédit fondement

Il est destiné aux personnes dynamiques, engagées menant des activités génératrices de revenu (AGR) avec expérience d’au moins 1 an, qui font obligatoirement la tontine ou ayant un compte ouvert aux moins 2 mois. Le taux d’intérêt est de 1 à 1.25% mensuel dégressif et la durée maximale est de 10 mois. La caution financière est de 1/5 du crédit sollicité.Le Crédit aux organisations sociales.

WAGES offre des crédits à des personnes regroupées en associations (ou groupes de solidarité), aux individus (femmes ou hommes) et aux personnes morales. Ces crédits sont souvent octroyés après évaluation de la rentabilité des activités financées. A ce jour, force est de constater qu’il existe dans notre pays, des organisations sociales qui sont d’utilité publique et participent au développement socio-économique du pays. Ces organisations sociales à savoir, les ONG, les églises, les mairies, les conseils de préfecture, les écoles, les cliniques, etc… ont souvent besoin de crédits pour financer leur projet pour un développement sociale intégral. Le Crédit Tontine prépayée

Le produit tontine est créé pour capter une clientèle spécifique afin de lui permettre de saisir les opportunités. Ce produit permet aux clients de faire la tontine et avant même que le cycle ne soit bouclé, ils peuvent avoir la totalité de la cotisation mensuelle avec paiement d’une commissionLe Domiciliation salaire

Sont éligibles au crédit domiciliation salaire, les salariés (employé, ouvrier…) ayant domicilié à WAGES après au moins un virement.Le Crédit virement permanent

Certains salariés ayant domicilié leur salaire dans d’autres institutions, ont souvent besoin pour acheter des biens de consommation, d’un autre prêt adossé au salaire. Ces clients de WAGES peuvent bénéficier d’un prêt sur virement permanent.Le Crédit Découvert

WAGES donne la possibilité d’octroyer du crédit (Découvert) sans exiger encore d’épargne préalable lorsque l’encours du crédit courant augmenté du découvert ne dépasse pas ledit crédit courant ; mais la durée de remboursement du découvert ne peut excéder douze (12) mois. Ce crédit requiert l’autorisation préalable de la Direction Générale. Le client devra donc adresser un courrier au Directeur Générale, avoir l’accord avant tout montage de dossier.Crédit scolaire aux clients

Le crédit scolaire s’adresse aux clients épargnants faisant mouvementer régulièrement leur compte, aux clients ayant domicilié leur salaire à WAGES, aux clients pouvant faire des virements permanents d’une partie de leur salaire pour le remboursement du crédit et aux bons clients sous prêt avec un bon historique de remboursement. Crédit à la consommation

Le crédit à la consommation est un crédit fait par WAGES pour permettre à ses clients d’acheter des biens de consommation et de soutenir la croissance de l’économie notamment les dépenses d’aménagement. Le crédit à la consommation ne peut être souscrit pour le financement d’une activité professionnelle ou financer l’acquisition d’un bien immobilier.Crédit aux IMF

C’est un crédit aux institutions de microfinance ou aux SFD, bien installées et reconnues officiellement par les autorités de tutelle ayant des potentialités de développement.Pour accéder à ce crédit, l’IMF demanderesse doit adresser un courrier au Directeur Général.Crédit investissement

WAGES offre des crédits à des personnes regroupées en associations (ou groupe de solidarité), aux individus (femme ou hommes) et aux personnes morales. Ces crédits sont souvent octroyés après évaluation de la rentabilité des activités financées. A ce jour, force est de constater que certains clients détournent leurs crédits pour faire des investissements (équipements, achat terrain, construction d’habitat, etc.). Ces clients éprouvent des difficultés pour rembourser ses crédits parce qu’ils ne sont pas adaptés aux réalités du financement.Dans le souci de permettre aux clients de WAGES de faire des investissements dans les conditions adéquates, il convient de créer un nouveau produit dénommé : CREDIT INVESTISSEMENT qui regroupe tous les besoins d’équipement à usage privé ou professionnel, achat de terrain, et la construction ou finition de logement à usage commerciale ou personnel.Crédit Transport

WAGES offre des crédits à des personnes regroupées en associations (ou groupes de solidarité), aux individus (femme ou hommes) et aux personnes morales. Ces crédits sont souvent octroyés après évaluation de la rentabilité des activités financées. A ce jour, force est de constater qu’il existe dans notre pays, des besoins spécifiques d’exploitation de carrières de sable et de camions 10 roues ou 12 roues. En effet, le transport du sable est assuré par des camions 10 roues importés de l’Europe vieux de plusieurs années. Avec l’éloignement des carrières, les pannes répétitives, l’augmentation du prix du gaz oïl et la consommation très élevée de ses camions, la rentabilité de cette activité est devenue difficile. Pour pallier à la vétusté des engins, la consommation très élevée, et assurer un grand volume de sable par voyage, il était devenu indispensable de recourir aux CAMIONS NEUFS pour pérenniser l’activité.Vu la demande des clients et le coût d’achat des camions, il est impérieux de faire une politique de crédit spéciale aux opérateurs économiques.La plupart du temps, ces opérateurs se voient refuser les prêts parce qu’elles ont des difficultés à réunir les conditions exigées par WAGES ou les produits déjà existants sont inadaptés et ne favorisent pas la satisfaction de leurs besoins financiers. WAGES ne peut rester insensible à une telle situation et se doit de concevoir un produit spécifique qui répond à leurs besoins réels.Il s’avère donc important que WAGES s’adapte aux nouveaux besoins de financement tout en proposant des conditions particulières attrayantes dans un contexte de concurrence sur le marché togolais

Le transfert d’argent

En partenariat avec la Banque Atlantique, ORABANK, CORIS BANK, Moov Africa, YAS Togo, WAGES offre aussi un service de transfert d’argent (Western Union), Mbanking (produit de transfert national mise en place par WAGES) permettant à ses clients d’envoyer et de recevoir de l’argent de par le monde.

Les services non financiers :

La formation : WAGES forme dans les domaines économique et social. Les modules développés sont :

- La gestion de l’épargne / crédit

- La gestion financière

- Le marketing

- La tenue des documents comptables

- L’alphabétisation fonctionnelle

- La sensibilisation sur le SIDA et le paludisme

- Les techniques de transformation et de production

- La gestion des exploitations agricoles

L’appui institutionnel : cet appui concerne essentiellement le renforcement de bases juridiques des groupes, groupements et associations.

Les textes juridiques mis à la disposition des groupes de solidarité et des associations leur permettent d’asseoir une base juridique saine. Afin de faciliter la rédaction de ces textes dans les groupes, il leur est proposé des projets de statuts et de règlement intérieur qu’ils adaptent aux réalités de leurs groupes respectifs.

")

")